Comprare prima casa da ristrutturare 2026: agevolazioni e mutuo

Come comprare prima casa da ristrutturare nel 2026?

Risposta in 30 secondi: per comprare prima casa da ristrutturare nel 2026 si applicano 3 categorie di agevolazioni combinabili. (1) Agevolazioni fiscali “prima casa”: IVA 4% (anziché 10%) per acquisto da costruttore, imposta di registro 2% (anziché 9%) per acquisto da privato, imposte ipotecaria e catastale fisse €50 cadauna (anziché 2% e 1%). Requisiti: residenza nel Comune entro 18 mesi, no altre prime case possedute, immobile non di lusso (cat. catastale A/2-A/3-A/4-A/5-A/6-A/7 escluso A/1/8/9). (2) Mutuo prima casa under 36: garanzia Consap fino 80% LTV per under 36 con ISEE u2264€40.000, taglio ipoteca/registro, possibili tassi calmierati. Estensione a Coppie Giovani senza limite ISEE in alcune regioni. (3) Bonus ristrutturazione 50% applicabile sui lavori post-acquisto (massimale €96.000), Bonus Mobili 50% fino €5.000. Strategia tipica: comprare immobile -15/25% sotto OMI in stato discreto, accedere mutuo under 36, ristrutturare con bonus 50%. 5 tutele legali pre-rogito: visura ipotecaria 20 anni, conformità catastale, APE valido, eventuali abusi, agibilità. Sempre coinvolgere notaio + commercialista (NON è consulenza finanziaria).

ud83dudcca Strumento utile: stima costi e ROI della tua prima casa con il Calcolatore Ristrutturalo — inserisci dati immobile e ottieni stima personalizzata in 60 secondi.

Comprare prima casa da ristrutturare nel 2026 permette di combinare le agevolazioni prima casa (imposta registro al 2%) con il bonus ristrutturazioni al 50%, riducendo notevolmente il costo totale.

📘 Guida completa: vai alla guida essenziale “casa da ristrutturare 2026” per il quadro generale (valutazione, costi, bonus, 8 verifiche).

Comprare una prima casa da ristrutturare nel 2026 può essere la scelta più conveniente se fatta con il metodo giusto. In questa guida trovi le agevolazioni fiscali per l’acquisto, come strutturare il finanziamento e le tutele legali da conoscere prima di firmare.

Comprare prima casa da ristrutturare in 3 punti:

- Agevolazioni fiscali: per chi vuole comprare prima casa da ristrutturare nel 2026 sono disponibili imposta di registro al 2% (anziche’ 9%), IVA al 4% se nuova costruzione, mutuo prima casa con detrazione interessi 19% e Bonus Ristrutturazione 50%

- Mutuo combinato: alcune banche offrono il mutuo acquisto+ristrutturazione, finanziando fino all’80% di (prezzo immobile + costi lavori). Richiede preventivi scritti delle imprese e perizia bancaria

- Tutele legali: prima di comprare prima casa da ristrutturare verificare conformità urbanistica, planimetria catastale, abusi edilizi sanabili, gravami e ipoteche. Inserire clausole sospensive nel preliminare

Le agevolazioni prima casa nel 2026

Acquistare la prima casa da ristrutturare dà accesso a una doppia serie di agevolazioni fiscali: quelle sull’acquisto e quelle sulla ristrutturazione.

| Agevolazione | Beneficio | Condizioni |

|---|---|---|

| Imposta di registro prima casa | 2% invece del 9% | Residenza nel Comune entro 18 mesi |

| IVA agevolata (da costruttore) | 4% invece del 10% | Solo acquisto da impresa costruttrice |

| Detrazione interessi mutuo | 19% su max 4.000 €/anno | Mutuo per acquisto + ristrutturazione prima casa |

| Bonus Ristrutturazioni 50% | 50% spese lavori (max 48.000 €) | Lavori su prima casa |

| Ecobonus 65% | 65% interventi energetici | Rispetta requisiti tecnici |

La combinazione di imposta di registro al 2% + Bonus Ristrutturazioni 50% rende l’acquisto di prima casa da ristrutturare fiscalmente molto vantaggioso rispetto ad altri scenari.

Come strutturare il finanziamento

Opzione 1: Mutuo acquisto + ristrutturazione (consigliato)

La soluzione più conveniente: la banca eroga in un’unica operazione sia il finanziamento per l’acquisto che per i lavori. L’importo massimo è l’80% del valore post-ristrutturazione stimato dalla perizia. I lavori vengono finanziati a SAL (stati di avanzamento): la banca eroga le tranche man mano che i lavori avanzano e vengono certificati.

Vantaggi: un solo notaio, un solo mutuo, tasso più basso rispetto a due finanziamenti separati. Per i dettagli sui tassi attuali, leggi la guida al mutuo ristrutturazione 2025.

Opzione 2: Mutuo acquisto + finanziamento lavori separato

Se la banca non offre il prodotto combinato o vuoi più flessibilità sui lavori, puoi fare due operazioni separate: mutuo ipotecario per l’acquisto + prestito personale o apertura di credito per i lavori. Più semplice da ottenere ma più costoso in termini di tassi e spese.

Vuoi una stima per la tua situazione?

Calcola il costo della ristrutturazione prima casa →Il processo di acquisto passo per passo

- Pre-approvazione bancaria: prima di fare offerte, fatti pre-approvare il mutuo. Evita delusioni e ti dà forza negoziale

- Proposta di acquisto: offerta scritta con condizione sospensiva per mutuo e perizia tecnica positiva

- Perizia tecnica: fai fare la perizia da un tecnico di fiducia (non solo quello della banca) prima del compromesso

- Compromesso (preliminare di vendita): caparra confirmatoria tipicamente 10-20% del prezzo. Inserisci clausole di tutela: uscita se mutuo non approvato, se emergono abusi non sanabili

- Istruttoria mutuo: 4-8 settimane. La banca fa la sua perizia

- Rogito notarile: firma, pagamento saldo, consegna chiavi

- Inizio lavori: con il mutuo a SAL, la prima tranche viene sbloccata dopo il rogito

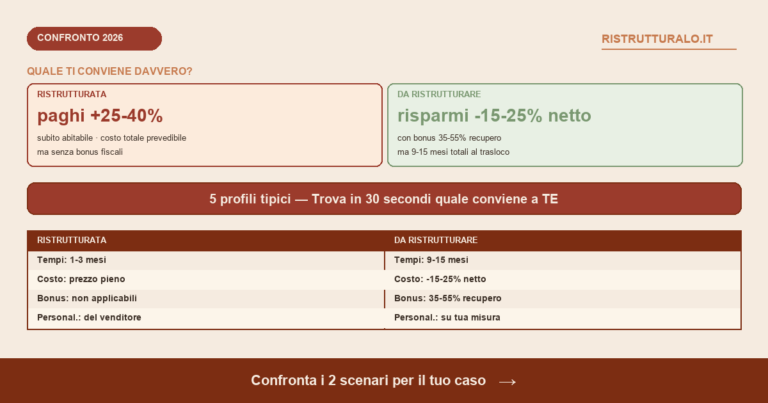

Come negoziare il prezzo di un immobile da ristrutturare

Gli immobili da ristrutturare hanno più margine di trattativa rispetto a quelli già ristrutturati. Il motivo: la platea di acquirenti è più ristretta (non tutti vogliono affrontare i lavori) e spesso il venditore è motivato a chiudere velocemente.

Tecniche di negoziazione efficaci:

- Porta i preventivi dei lavori: “Ho fatto valutare l’immobile, i lavori necessari costano X. Il prezzo giusto tenendo conto di questo è Y”

- Offerta rapida con caparra alta: una proposta seria con il 20% di caparra convince i venditori anche a un prezzo inferiore

- Evidenzia i problemi documentati: umidità, impianti da rifare, classe energetica bassa. Ogni problema documentato giustifica uno sconto

- Timing: immobili sul mercato da più di 90 giorni hanno venditori più disposti a trattare

Le tutele legali da inserire nel compromesso

Il compromesso è il documento più importante: è vincolante prima ancora del rogito. Queste clausole ti proteggono:

- Condizione sospensiva mutuo: se il mutuo non viene approvato, recuperi la caparra

- Condizione sospensiva perizia: se emergono vizi strutturali o abusi non sanabili, esci senza perdite

- Garanzia di conformità catastale e urbanistica: il venditore dichiara l’assenza di abusi non sanabili

- Assenza di ipoteche e gravami: verifica con visura ipotecaria prima del compromesso

- Regolarità condominiale: il venditore dichiara l’assenza di morosità condominiali

🔗 Approfondimento: Accollo del mutuo: comprare con il mutuo del venditore

Domande frequenti

Posso usare le agevolazioni prima casa anche se ho già un immobile?

Sì, a condizione che l’immobile posseduto sia nella stessa provincia e lo vendi entro 12 mesi dall’acquisto del nuovo. Oppure se il precedente immobile non è “abitabile” (categorie catastali diverse da A/1-A/11 escluso A/10).

Quanto tempo ho per trasferire la residenza?

18 mesi dalla data del rogito per trasferire la residenza nel Comune dove si trova l’immobile acquistato con le agevolazioni prima casa. Se sei in affitto altrove durante i lavori, questo lasso di tempo è solitamente sufficiente.

Posso affittare la prima casa acquistata con le agevolazioni?

Sì, dopo aver stabilito la residenza. Non c’è un obbligo di abitarci per un certo numero di anni (a differenza di quanto si crede comunemente). L’unico obbligo è non rivendere nei primi 5 anni senza riacquistare entro 12 mesi, altrimenti decadono le agevolazioni.

Comprare prima casa da ristrutturare 2026: le agevolazioni disponibili

Chi vuole comprare prima casa da ristrutturare nel 2026 ha accesso a una combinazione di agevolazioni che rendono l’operazione molto vantaggiosa rispetto all’acquisto di un immobile gia ristrutturato:

- Imposta di registro agevolata (2% invece del 9%): il risparmio e significativo. Su un immobile da 150.000 euro, la differenza e 10.500 euro (3.000 euro invece di 13.500 euro). Per comprare prima casa da ristrutturare, l’immobile deve essere nella stessa regione in cui si ha la residenza o si lavora, e non si devono possedere altri immobili in tutta Italia.

- IVA al 4% (se si acquista dal costruttore): se si compra prima casa da ristrutturare direttamente da un’impresa costruttrice, l’IVA e del 4% invece del 10% standard o del 22% per immobili di lusso.

- Detrazione interessi sul mutuo prima casa: gli interessi passivi del mutuo per l’acquisto della prima casa sono detraibili al 19% su un massimo di 4.000 euro di interessi annui. Per comprare prima casa da ristrutturare con mutuo, questa detrazione vale fino a 760 euro/anno di risparmio fiscale.

- Bonus ristrutturazione 50%: tutti i lavori eseguiti sull’immobile dopo l’acquisto sono detraibili al 50%, indipendentemente dal fatto che sia prima o seconda casa. Per chi compra prima casa da ristrutturare, questa detrazione si aggiunge a quella sugli interessi del mutuo.

Comprare prima casa da ristrutturare: il mutuo acquisto piu ristrutturazione

Una delle sfide pratiche di comprare prima casa da ristrutturare e il finanziamento: serve liquidita sia per l’acquisto che per i lavori. Le soluzioni:

- Mutuo acquisto + ristrutturazione in un unico prodotto: alcune banche offrono un unico mutuo che copre sia il prezzo di acquisto che il costo dei lavori previsti. L’erogazione avviene in tranche: il prezzo di acquisto all’atto notarile, poi i fondi per i lavori via via che il cantiere avanza (SAL). E la soluzione ottimale per comprare prima casa da ristrutturare senza stress di liquidita.

- Mutuo solo acquisto + prestito personale per i lavori: si finanziano separatamente acquisto e ristrutturazione. Il mutuo copre fino all’80% del valore di acquisto (che per una casa da ristrutturare e basso), il prestito personale copre i lavori (tassi piu alti, ma importi solitamente gestibili). Questa struttura funziona quando il prezzo di acquisto e basso e i lavori non superano i 40.000-50.000 euro.

- Mutuo al 100% del valore post-ristrutturazione: alcune banche valutano l’immobile al suo valore post-lavori (con progetto e preventivi allegati) e finanziano fino all’80% di questo valore, che puo coprire sia acquisto che ristrutturazione. Difficile da ottenere ma disponibile per chi ha un buon profilo creditizio e un progetto solido.

Tutele legali quando si compra prima casa da ristrutturare

Le tutele legali per chi compra prima casa da ristrutturare sono importanti quanto le agevolazioni fiscali:

- Perizia pre-acquisto: non e obbligatoria ma e fortemente consigliata. Un geometra o ingegnere che ispeziona l’immobile prima del compromesso per chi vuole comprare prima casa da ristrutturare protegge da sorprese costose in cantiere. Costo: 500-1.500 euro, spesso recuperato in risparmio sul prezzo di acquisto.

- Verifica conformita catastale e urbanistica: il notaio verifica la conformita, ma non sempre rileva le difformita non documentate. Fai eseguire una verifica da un geometra prima di firmare il compromesso. Difformita scoperte dopo possono invalidare la vendita o richiedere costose sanzioni.

- Clausola sospensiva nel compromesso: se compri prima casa da ristrutturare e il finanziamento non e ancora confermato, inserisci nel compromesso una clausola sospensiva legata alla concessione del mutuo. In caso di diniego, il compromesso si scioglie e la caparra ti viene restituita.

Usa il Calcola il costo della prima casa da ristrutturare per stimare i costi dei lavori. Leggi come trovare casa da ristrutturare e come valutarla correttamente. Per il mutuo, consulta la guida al mutuo ristrutturazione 2025. Per le agevolazioni fiscali complete, il portale Agenzia delle Entrate agevolazioni prima casa e il riferimento ufficiale.

Comprare prima casa da ristrutturare 2026: i requisiti per le agevolazioni

Per comprare prima casa da ristrutturare e accedere alle agevolazioni fiscali, e necessario rispettare specifici requisiti:

- Residenza o lavoro nella stessa regione: al momento dell’acquisto, deve avere la residenza o il luogo di lavoro nella stessa regione dell’immobile. Per comprare prima casa da ristrutturare altrove, devi trasferire la residenza entro 18 mesi dall’acquisto.

- Non possedere altri immobili “prima casa”: non devi essere proprietario (anche in parte) di un altro immobile acquistato con agevolazioni prima casa in tutta Italia. Puoi invece possedere altri immobili acquistati senza agevolazioni (ad esempio una seconda casa o un locale commerciale).

- Categoria catastale residenziale: per comprare prima casa da ristrutturare con le agevolazioni, l’immobile deve essere in categoria A (residenziale) eccetto A1 (abitazioni signorili), A8 (ville) e A9 (castelli). Le categorie A1, A8, A9 non danno diritto all’agevolazione prima casa.

- Non essere titolare di diritti reali su immobili abitativi: niente usufrutto, uso, abitazione o nuda proprieta su altri immobili idonei ad abitazione nel comune dove si acquista. Questa regola e piu restrittiva rispetto al punto precedente.

Comprare prima casa da ristrutturare: le fasi dell’acquisto

Il processo per comprare prima casa da ristrutturare segue queste fasi:

- Ricerca e valutazione: individua l’immobile, fai la perizia tecnica, calcola il ROI. Leggi come trovare casa da ristrutturare e come valutarla correttamente prima di procedere.

- Proposta di acquisto: offerta scritta con prezzo, termini e condizioni (sospensiva per mutuo, sospensiva per verifica tecnica). Per comprare prima casa da ristrutturare a prezzo equo, la negoziazione inizia qui.

- Compromesso (contratto preliminare): atto privato o notarile che fissa prezzo, tempi e condizioni. Con versamento della caparra confirmatoria (tipicamente 10-15% del prezzo). Se si recede ingiustificatamente, si perde la caparra. Se recede il venditore, restituisce il doppio.

- Pratiche per il mutuo: se si finanzia con mutuo, la banca ordina una perizia sull’immobile e delibera il finanziamento. Per comprare prima casa da ristrutturare, la banca valuta l’immobile sia nello stato attuale che post-ristrutturazione (se si richiede un mutuo acquisto + ristrutturazione).

- Rogito notarile: atto pubblico davanti al notaio che trasferisce la proprieta. Il notaio verifica la conformita catastale e urbanistica, le ipoteche e le spese condominiali. Per comprare prima casa da ristrutturare con agevolazioni, il notaio inserisce la dichiarazione delle agevolazioni prima casa nell’atto.

- Avvio del cantiere: dopo il rogito, si puo avviare la ristrutturazione. Ricorda di presentare la CILA o SCIA prima dell’inizio dei lavori e di utilizzare il bonifico parlante per tutte le spese da portare in detrazione.

Comprare prima casa da ristrutturare: gli errori piu comuni

Gli errori piu frequenti di chi vuole comprare prima casa da ristrutturare:

- Sottostimare i costi di ristrutturazione: il 30-40% di chi compra prima casa da ristrutturare supera il budget previsto perche ha sottostimato i lavori. Usa il Stima i tuoi costi prima casa da ristrutturare e aggiungi sempre il 20% di contingency.

- Non verificare la conformita catastale prima del compromesso: scoprire un abuso edilizio dopo il compromesso e molto piu difficile da gestire. Per comprare prima casa da ristrutturare senza sorprese, fai la verifica prima di firmare qualsiasi atto.

- Non calcolare i costi totali dell’operazione: acquisto + ristrutturazione + notaio + agenzia + CILA + APE + arredi. Per comprare prima casa da ristrutturare, il budget totale supera spesso del 20-30% il solo prezzo di acquisto.

Usa il Preventivo prima casa da ristrutturare 2026 per pianificare il budget completo. Per il mutuo, consulta la guida al mutuo ristrutturazione 2025. Per le agevolazioni fiscali sui lavori, leggi i bonus ristrutturazioni 2025. Per le agevolazioni prima casa ufficiali, il riferimento e il portale Agenzia delle Entrate.

Comprare prima casa: come ottenere le agevolazioni prima casa 2026

Le agevolazioni prima casa 2025 si applicano automaticamente se si dichiarano i requisiti nell’atto notarile, ma ci sono condizioni precise da rispettare. L’imposta di registro agevolata al 2% (invece del 9%) si applica quando: l’acquirente non possiede altri immobili in Italia a titolo di proprieta, usufrutto, uso o abitazione; l’immobile si trova nel comune di residenza o lavoro dell’acquirente (o ci si trasferisce entro 18 mesi dall’acquisto); l’immobile non e classificato nelle categorie di lusso A/1, A/8, A/9. Se si vende entro 5 anni dall’acquisto senza riacquistare entro un anno, le agevolazioni decadono e si paga il recupero d’imposta con una sanzione del 30%.

Un aspetto spesso trascurato quando si vuole comprare prima casa e il credito d’imposta sul riacquisto: chi ha gia usufruito delle agevolazioni prima casa e deve vendere per comprare un immobile piu grande o diverso, puo usare come credito d’imposta la differenza tra l’imposta pagata sul nuovo acquisto e quella che avrebbe pagato senza agevolazioni. Questo meccanismo riduce significativamente le imposte se si vende e si riacquista entro 12 mesi dalla vendita.

Comprare prima casa: il mutuo giusto per under 36 e non solo

Chi vuole comprare prima casa ha accesso a strumenti finanziari dedicati che riducono il costo del finanziamento. Il Fondo Garanzia Mutui Prima Casa (ex Fondo Consap) garantisce fino all’80% del mutuo per soggetti che non raggiungono l’80% LTV richiesto dalle banche: utile per chi ha risparmi limitati. Per under 36 con ISEE sotto i 40.000 euro, la garanzia arriva all’85% del valore dell’immobile, consentendo di acquistare con un anticipo minimo. Abbinato all’esenzione dall’imposta sostitutiva sul mutuo e dall’imposta catastale, questo pacchetto riduce sensibilmente il costo totale dell’operazione per comprare prima casa.

Prima di firmare qualsiasi proposta per comprare prima casa, confronta le offerte di mutuo di almeno 3-4 banche: un differenziale di 0,5% sul tasso su un mutuo da 180.000 euro a 25 anni vale circa 15.000 euro in interessi. Usa un broker mutui indipendente (senza costi per il richiedente, pagato dalla banca) per accedere a un confronto piu ampio e negoziare condizioni migliori. Verifica sempre il TAEG e non solo il TAN, perche include tutte le spese accessorie (istruttoria, perizia, assicurazione obbligatoria) che impattano sul costo reale del finanziamento.

In conclusione, comprare prima casa nel 2026 richiede preparazione finanziaria, conoscenza delle agevolazioni disponibili e una valutazione tecnica rigorosa dell’immobile. I bonus prima casa, il Fondo Consap e il bonus under 36 (quando prorogato) riducono significativamente il costo fiscale dell’operazione. Un agente immobiliare esperto della zona, un geometra per la due diligence tecnica e un broker mutui indipendente formano il team ideale per comprare prima casa senza sorprese. Pianifica con almeno 6 mesi di anticipo, costituisci un fondo di emergenza del 10-15% oltre all’acconto, e ricorda che la prima casa e spesso il primo mattone di un patrimonio immobiliare duraturo. Usa il Calcolatore costi prima casa da ristrutturare per stimare i costi di ristrutturazione se stai valutando un acquisto da riqualificare.

Il mercato immobiliare italiano del 2026 offre ancora opportunita concrete per chi vuole comprare prima casa con intelligenza. I prezzi nelle grandi citta rimangono elevati, ma nelle citta medie e nei comuni limitrofi ai centri urbani principali si trovano appartamenti di qualita a prezzi accessibili. Combinando agevolazioni fiscali, mutuo a tasso fisso e un acquisto da ristrutturare con i bonus del 50%, comprare prima casa rimane il miglior investimento che una famiglia italiana possa fare per la propria stabilita abitativa e patrimoniale a lungo termine.

Vedi anche: guida ai mutui per acquisto e ristrutturazione casa.

Vedi anche

Vedi anche

Domande frequenti su prima casa da ristrutturare

Quali agevolazioni fiscali ho comprando prima casa da ristrutturare?

IVA 4% (anziché 10%) da costruttore, imposta registro 2% (anziché 9%) da privato, imposte ipotecaria e catastale fisse €50 cadauna. Risparmio tipico €3.000-€8.000 su acquisto medio.

Posso usare il mutuo under 36 per prima casa da ristrutturare?

Sì, il mutuo prima casa under 36 (garanzia Consap 80% LTV) è applicabile anche su immobili da ristrutturare. Alcuni istituti finanziano contestualmente acquisto + lavori di ristrutturazione (mutuo plafond combinato).

Si può cumulare Bonus 50% ristrutturazione con prima casa?

Sì, il Bonus Casa 50% (detrazione IRPEF 10 anni su massimale €96.000) è cumulabile con tutte le agevolazioni prima casa. Si applica sui lavori post-acquisto, su immobile di proprietà o titolarità diritto reale.

Quali rischi legali ho comprando prima casa da ristrutturare?

5 rischi principali: ipoteche residue (visura 20 anni), abusi edilizi non sanati, certificazione APE obsoleta classe G, agibilità mancante, conformità catastale plani vs stato fatto. Sempre perizia tecnica + visura notarile pre-compromesso.

Quanto tempo posso aspettare per ristrutturare dopo acquisto prima casa?

Non c’è scadenza per ristrutturare ma le agevolazioni Bonus 50% vanno usate entro l’anno fiscale di sostenimento spesa. Per la prima casa la residenza deve essere trasferita entro 18 mesi dall’atto, ma puoi ristrutturare e abitare anche dopo.

Fonti ufficiali per prima casa e mutui

- Agenzia delle Entrate: guida agevolazioni prima casa, IVA ridotta, Bonus Casa 50%.

- CONSAP: Fondo di garanzia prima casa under 36, requisiti e modalità.

- Banca d’Italia: statistiche mutui ipotecari e tassi medi 2026.

Approfondimenti correlati casa da ristrutturare

- Guida essenziale a casa da ristrutturare 2026 (hub cornerstone)

- Come trovare casa da ristrutturare nel 2026

- Acquisto casa da ristrutturare: conviene davvero?

- Come negoziare il prezzo

- Casa ereditata: ROI e scenari

Calcola il costo della tua ristrutturazione

Stima personalizzata in pochi secondi: costi, bonus fiscali applicabili e simulazione mutuo.

Prova il calcolatore gratuito →